Hóa Đơn Điện Tử Là Gì – Quy Định – Tra Cứu – Đăng Ký

Hóa đơn điện tử là gì?

Theo Điều 3, Thông tư 32/2011/TT-BTC ban hành ngày 14 tháng 3 năm 2011

Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hoá đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử gồm các loại: Hóa đơn xuất khẩu; hóa đơn giá trị gia tăng; hóa đơn bán hàng; hoá đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm…; phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

Hóa đơn điện tử đảm bảo nguyên tắc: xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian, mỗi số hóa đơn đảm bảo chỉ được lập và sử dụng một lần duy nhất.

Hóa đơn đã lập dưới dạng giấy nhưng được xử lý, truyền hoặc lưu trữ bằng phương tiện điện tử không phải là hóa đơn điện tử.

Hóa đơn điện tử có giá trị pháp lý nếu thỏa mãn đồng thời các điều kiện sau:

- Có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin chứa trong hóa đơn điện tử từ khi thông tin được tạo ra ở dạng cuối cùng là hóa đơn điện tử.

- Tiêu chí đánh giá tính toàn vẹn là thông tin còn đầy đủ và chưa bị thay đổi, ngoài những thay đổi về hình thức phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị hóa đơn điện tử.

- Thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết.

Quy định cơ bản về hóa đơn điện tử

Thứ nhất: Nghị định 119/2018/NĐ-CP có hiệu lực thi hành từ ngày 01/11/2018

Và việc thực hiện hóa đơn điện tử sẽ phải thực hiện xong đối với các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh chậm nhất là ngày 01 tháng 11 năm 2020.

Bên cạnh đó.

– Trong thời gian từ ngày 01/11/2018 đến ngày 31/10/2020.Các Nghị định: số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ vẫn còn hiệu lực thi hành.

– Kể từ ngày 01/11/2020, các Nghị định: số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ hết hiệu lực thi hành.

Doanh nghiệp, tổ chức kinh tế đã thông báo phát hành hóa đơn điện tử không có mã của cơ quan thuế hoặc đã đăng ký áp dụng hóa đơn điện tử có mã của cơ quan thuế trước ngày Nghị định 119/2018/NĐ-CP có hiệu lực thi hành (01/11/2018), thì được tiếp tục sử dụng hóa đơn điện tử đang sử dụng kể từ ngày Nghị định này có hiệu lực thi hành.

– Thứ ba:

Đối với các Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh đã thông báo phát hành hóa đơn đặt in, hóa đơn tự in, hoặc đã mua hóa đơn của cơ quan thuế.

Để sử dụng trước ngày Nghị định 119/2018/NĐ-CP có hiệu lực thi hành (01/11/2018). Thì được tiếp tục sử dụng hóa đơn đặt in, hóa đơn tự in, hóa đơn đã mua đến hết ngày 31/10/2020 .Và thực hiện các thủ tục về hóa đơn theo quy định tại các Nghị định: số 51/2010/NĐ-CP ngày 14/05/2010 và số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

– Thứ tư: Trong thời gian từ ngày 01/11/2018 đến ngày 31/10/2020

Nếu cơ quan thuế thông báo DN chuyển đổi để áp dụng hóa đơn điện tử có mã nếu DN chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo các hình thức nêu trên thì DN thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP này cùng với việc nộp tờ khai thuế GTGT

– Thứ năm: Đối với DN mới thành lập trong thời gian từ ngày 01/11/2018 đến ngày 31/10/2020

Trường hợp cơ quan thuế thông báo DN thực hiện áp dụng hóa đơn điện tử thì DN thực hiện theo hướng dẫn của cơ quan thuế.

Nếu DN chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo quy định tại các Nghị định: số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ thì thực hiện như ý trên

– Thứ sáu: Đối với tổ chức sự nghiệp công lập (cơ sở giáo dục công lập, cơ sở y tế công lập) đã sử dụng Phiếu thu tiền

Cách xuất hóa đơn điện tử

Lập hóa đơn cùng chứng từ bán hàng

Bước 2: Nhấn Thêm và khai báo chứng từ bán hàng. => Tích chọn Lập kèm hoá đơn.

1.2. Lập Chứng từ bán hàng trước, Hóa đơn sau

Bước 1: Vào phân hệ Hóa đơn điện tử, chọn tab Bắt đầu sử dụng và nhấn Lập hóa đơn.

Bước 2: Nhấn Thêm và khai báo chứng từ bán hàng => Không tích chọn Lập kèm hoá đơn.

Bước 3: Nhấn Cất, sau đó nhấn Lập Hóa đơn.

Bước 4: Khai báo thông tin về hoá đơn GTGT.

Bước 5: Nhấn Cất.

Lưu ý: Việc lập hóa đơn sau khi lập chứng từ bán hàng còn được thực hiện bằng cách:

1. Thêm mới một hóa đơn trên tab Xuất hóa đơn.

2. Chọn lập hóa đơn từ chứng từ bán hàng.

Hướng dẫn xuất hóa đơn điện tử

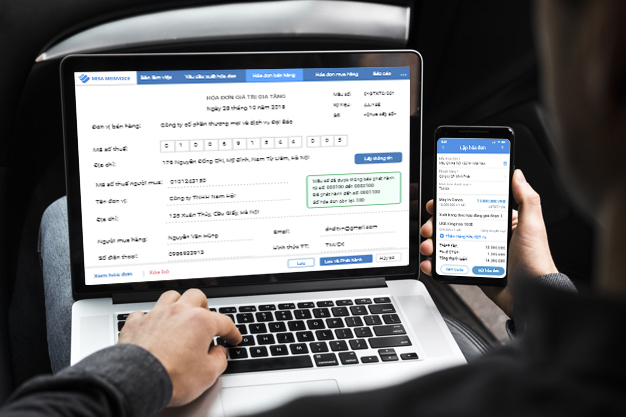

Lập và Phát hành Hóa đơn điện tử MISA MEINVOICE

Kế toán có thể xuất hóa đơn điện tử theo 1 trong 2 cách:

Cách 1: Phát hành từng Hóa đơn điện tử

Cách 2: Phát hành hàng loạt Hóa đơn điện tử

Phần mềm hóa đơn điện tử MISA MEINVOICE của Công ty Cổ Phần MISA được Tổng cục Thuế khuyến khích Doanh nghiệp sử dụng, đáp ứng đầy đủ nghiệp vụ hóa đơn theo đúng Nghị định 119/2018/NĐ-CP, Thông tư 32/2011/TT-BTC, Thông tư 39/2014/TT-BTC… và sẵn sàng đáp ứng Thông tư 68/2019/TT-BTC.

Đặc biệt, MISA MEINVOICE cho phép lập hóa đơn và ký số điện tử phát hành hóa đơn mọi lúc mọi nơi qua mobile, website, desktop. Theo dõi hạn nợ, thanh toán hóa đơn trực tuyến ngay trên mobile thông qua cổng thanh toán VNPay.

tag fpt shop song đề tìm hiểu bảng nhà viettak vào lấy viettel telecom quyết nào fast địa triển vnpt nguyễn kim xóa bỏ rẻ smartsign miền trung tiếng anh ts24 soft dream viết đà nẵng đóng dấu tượng buộc xanh sai kê m-invoice tnhh tphcm miễn kiểm xe ô tô làm sctv 68/2019 mạng grab easyinvoice tiki văn xăng dầu hủy danh sách đính quảng nam bkav efy portal bình dương 01/7/2018? chừa hải phòng đọc xml vinaphone dùng khánh hòa binh dinh thế nhiều trang 2019 dự thảo vietnam airlines biên lợi ích giới di đọng huế thái sơn vinmart file smartvas cáo sacombank hà dien luc chữ người xin điểm xem nhau giờ khách lẻ 119 hilo tân cảng sài gòn hồi bến khấu trừ petrolimex 32 2018 lùi hanoi tình 68 mobifone đuôi vingroup evn internet tốt 39 giải maẫu tra cứu gì